当ブログはアフィリエイト広告を含んでいます。

こんにちは、りんです。

今回は「投資をした場合としなかった場合で資産にどのくらいの差がついたか?」を検証していきたいと思います。

資産運用(投資)を始めて3年以上、コロナショックによる大暴落とか色々ありましたが、色々乗り越えて確実に資産は増えています。

でも、もし資産運用をしていなかった場合と比較して、トータルでどのくらいお金が増えたんだろう?

資産運用を始めるとお金について意識するようになってお金の勉強をするようになるので、ふるさと納税等のお得な制度を始めたり、節約意識が向上したりして、目に見える運用益以上に色々な恩恵がありましたね。

今回はそうした目に見えないメリットも検証することで改めて「資産運用を始めたことによるメリット」をまとめてみましょう。

せっかくなので目に見えないメリットも金額に換算してみます。

今回のテーマ“私が投資を始めたことによって受けた恩恵”

1. 数字に表れる恩恵

・運用益+328万円

2. 数字に表れない恩恵

実は数字に表れない恩恵がある

・長期視点でお金について考えるようになる。→金融リテラシーが向上

・節約やポイ活などのお得な制度を活用して+99万円の恩恵

3. 実は投資を始めたことによる、投資をしなかった場合との資産の差は私の場合+328万円ではなく、実質+428万円と、目に見える数字以上に資産が増えていることがわかる。

私は資産形成のために投資をしています。投資歴は4年になります。

今回は逆に、もし資産運用をしていなかったら逃していた資産はいくらだったか?をシュミレーションすることで【投資をしていた場合(つまり実際の今の資産)】とどれだけ資産の差が生まれたのか?を検証していきたいと思います。

資産運用をしようか悩んでいる人、投資に対し不安を抱いている人には、資産運用を始める後押しになると思いますので参考にしてもらえたら幸いです。

1. 投資を始めたことによって受けた恩恵は?

1.1. 恩恵① 数字で見える恩恵

まず、金銭的な恩恵についてお話ししたいと思います。

私は、20代で総資産が2,000万円を突破しました。

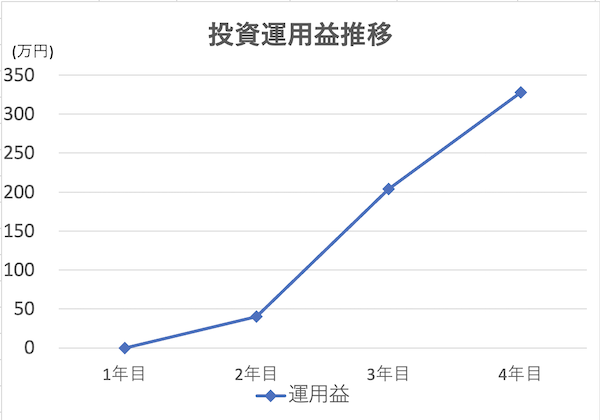

投資を始めてから得た運用益の推移は次の通りです。

含み益も含めた累計の運用益になります。

投資を行ったことで得られた運用益(累計)は2年目で40万円、3年目で204万円、4年目で328万円です。

※このグラフは1年目終了時、2年目終了時、とある一点の資産額を線でつなげたものですので、正確には点と点の間で運用益は上下しています。

また、含み益も運用益としてカウントしています。

かなり良い成績ですが、私はコロナショックの前のから投資をしており、コロナショックでの株価が下落した時にも株を購入し続け、その後の株価急回復の恩恵を受けることができたからだと考えます。

投資を始めたことで得られた金銭的な運用益は328万円になります。

1.2. 恩恵② 数字には表れない恩恵

ここからが今回の本題になります。

1.1.項は投資した元本に対する運用益をまとめたに過ぎませんが、実は投資を始めることによって得られた恩恵は数字では見えないところに潜んでいます。

次に、その潜在的な恩恵について説明したいと思います。

・長期視点でお金について考えるようになる

資産運用について勉強すると、20〜30年後の長期的な視点で自分自身の資産形成について考えるようになります。

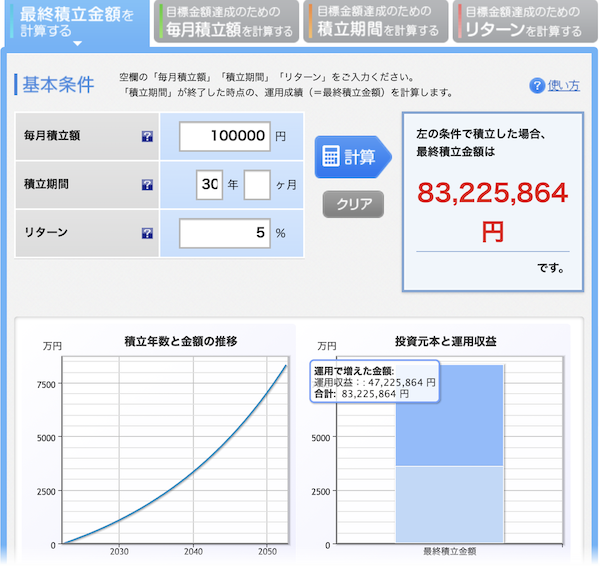

投資を始めた人なら誰もが一度はやってみたことがあると思いますが、楽天証券のHP(https://www.rakuten-sec.co.jp/web/fund/saving/simulation/compare.html)で毎月の積立額と年率を入力するだけで10年後、20年後にどれだけ資産が拡大するかシュミレーションによって試算することが出来ます。↓

例えば月10万の積立を年率5%で30年運用したら8,322万円になります。といった具合ですね↑

すると、今度は自分自身の収入と支出に興味を持つようになって、少しでも節約して投資にお金を回すべく、支出を減らす方法はないか? 考えるようになります。

資産運用をされている方なら必ずといっていいほど見たことのある式ですが、資産拡大の基本原則は

(収入ー支出)× 運用利回り(%)

をいかに拡大させるかと言う点につきます。

非常にシンプルですが、ここを最大化させることが資産拡大の最終目標となります。

私は資産の大半をインデックスファンドと高配当株へ投資しているので期待リターンは大体3〜6%で、ここを個人でコントロールすることは勿論困難です。

一方で支出であれば、お得な制度の活用や節約によって、自分でコントロールが可能です。資産形成のためにまずは支出をコントロールするのが最も手っ取り早いのです。

そこで私が始めたのが以下の3つです。

- ふるさと納税

- ポイ活

- 家計簿をつけ節約意識を持つことで支出を削減

※注)現在私は海外にいるのでふるさと納税、ポイ活は行っておりません。あくまで日本在住時に活用できる話だと思って読んでくだされば幸いです。

まず、お金を意識をするようになって始めたことに、ふるさと納税とポイ活が挙げられます。

節約や投資について調べ始めると、ネットでも特に多くの方がおすすめされているのが「ふるさと納税」になります。

実際私も投資を始めてから自分の将来に資産形成について真剣に考えるようになり、それまで気にはなっていたけどやってこなかったふるさと納税をはじめました。

・ふるさと納税

ふるさと納税についての詳細説明はここでは省きます。

私の場合ふるさと納税によって節税出来る額は年間8〜9万円くらいです。

これまでふるさと納税は3年分行なっているので、計算するとざっくりですが

8万円×3年=24万円

得したことになります。 なお、私は後述する楽天経済圏を活用しているため、楽天市場でふるさと納税の返礼品を選んでいます。

なので自己負担分の2,000円については楽天市場の「お買い物マラソン」等のお得な制度を利用して楽天ポイントをたくさん(2,000ポイント以上)もらうことで実質0円で済んでいます。

・ポイ活(楽天経済圏)

また、同じように支出を抑える方法を探していく中で、楽天経済圏という言葉を知ったのも投資を始めた頃(お金の勉強を始めた頃)でした。

楽天経済圏とは、楽天銀行、楽天証券、など楽天のサービスをたくさん利用することで楽天ポイントを効率的に貯められる制度のことです。

楽天サービスを利用することで、楽天市場での買い物に付与されるポイント還元率が上がる、というものなのですが、私はそこまで手間をかけずに受けられる楽天サービスだけを利用しているにも関わらず、それでもポイント還元率は7.5%~9%くらいとなっていました。

お買い物マラソンと合わせれば毎月多くの楽天ポイントをもらえるようになります。私の場合毎月5,000ポイントほどもらえているので、投資を始めた頃から計算すると

5,000円×36ヶ月(3年)=15万円

得をしたことになります。なお、最近は楽天のポイント還元率の改悪が進められていることもあり、これからポイ活を始めたい人は「paypay経済圏」や「dポイント経済圏」を検討してみても良いかもしれません。

大事なのは一つのポイントサービスに特化して同サービス内の相乗効果によるポイント還元率の最大化を目指すことです。

もちろん、慣れてきたら複数経済圏の活用も有りです。

・家計簿をつける

家計簿をつけ始めたことで余計な買い物をしなくなり、月1~2万円程支出を下げることが出来ました。

主に削れたのは外食代とコンビニでの買い物代、飲み会代です。

家計簿アプリは「Money Forward ME(マネーフォワードミー)」というアプリがオススメです。

マネーフォワードミーは自分の持つ銀行口座や証券口座、色々な口座と紐付けが可能で、自分の資産を一括して確認することができます。

何と、楽天ポイントまで資産に含めて集計してくれます。これにより↓

20,000円×36ヶ月(3年)=60万円

得したことになります。

・合計額

これまでの効果を合計すると投資を始めたことで、それをきっかけとして始めた「投資とは直接関係の無い活動」も含めて計算すると3年間で↓

- ふるさと納税によるメリット

:24万円 - 楽天経済圏によるメリット

:15万円 - 家計簿見直しによるメリット

:60万円

合計:99万円

つまり、投資(お金の勉強)を始めたことで得られた数字に表れない恩恵は99万円になります。

99万円得をしていることになります。これは地味に大きな効果です。

投資成績を試算する上で数字には表れていませんが、実はこれだけのメリットが潜んでたということになります。

2. 結局どのくらいのメリットがあったのか?

〜目に見える恩恵と見えない恩恵を合計〜

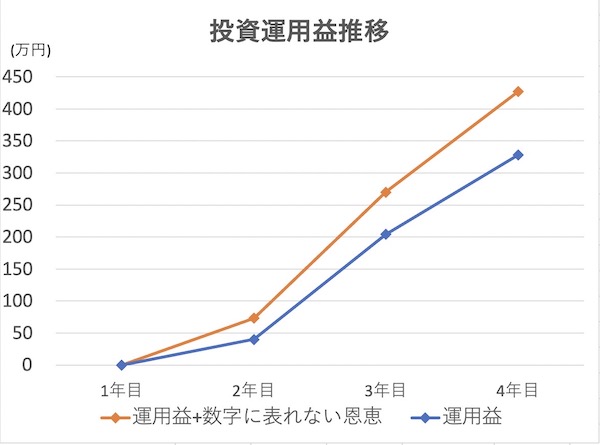

実はこのグラフにはもう一本線が加わります。

それは、上で説明した数字には表れない恩恵の線です。

- 数字で見えるメリット(運用益):328万円

- 数字に表れないメリット : 99万円(約100万円)

合計:428万円

つまり、投資(お金の勉強)を始めたことで得られた利益は上のグラフの青部分(328万円)ではなく、オレンジの部分(428万円)だった、というのが正確です。

よって「投資を始めると金融リテラシーも高まり、実質的には目に見えるリターン(運用益)以上に資産が増えている」と言えます。

3.結論 〜運用益による金銭的なメリットだけでなく、金融リテラシーも向上する〜

今回お伝えしたかったのは投資を始めるメリットは「運用益による金銭的なメリットだけでなく、金融リテラシーも向上するため投資の運用益以上の恩恵を受けられる」ということです。

金融リテラシーが向上すると、両学長の言葉で言えばお金を「増やす力」だけでなく「守る力」「貯める力」「使う力」も養えるということです。

もちろん、もっと稼ぎたいという思いが生まれ行動できれば「稼ぐ力」の向上にもつながります。

今日のお話が投資を始めたいと思っている方には背中を押すきっかけに、既に投資をしている方にとってはモチベーションupのきっかけになれば幸いです。

もちろん、投資は損をすることもあります。あくまで自己責任だということは忘れないようにしましょう(汗)。最後までお読みいただきありがとうございました。

\お金の勉強のためのおすすめ書籍はこちら/

コメント